Ros

- Tempo lettura 4

Definizione di Ros

Il Ros (return on sales) è un indice di bilancio che misura la redditività delle vendite. Esprime la redditività unitaria delle vendite in termini monetari, ossia la percentuale di ricavi che si trasformano in EBIT in un determinato arco temporale. Consente di valutare l'efficienza operativa aziendale, considerando ricavi e struttura dei costi.

Il Ros (return on sales) è un indice di bilancio che misura la redditività delle vendite. Esprime la redditività unitaria delle vendite in termini monetari, ossia la percentuale di ricavi che si trasformano in EBIT in un determinato arco temporale. Consente di valutare l'efficienza operativa aziendale, considerando ricavi e struttura dei costi.

ROS: COS’è

Il return on sales (ROS), in italiano “guadagno sulle vendite”, esprime in sintesi la capacità dell’impresa di praticare prezzi di vendita remunerativi rispetto ai costi sostenuti (D’Alessio I., Lombardi Stocchetti G., Pecchiari N., Colombo S., Basic financial accounting. Rilevazioni e analisi di bilancio, Guerini Next, Milano, 2016). Il valore di questo indice consente di avere un’immediata percezione della capacità delle vendite di contribuire alla creazione e generazione di reddito. In altri termini, consente di osservare la capacità di reddito che deriva dallo svolgimento delle operazioni tipiche.

Il ROS, come il roi e il roe , rientra tra gli indicatori di redditività, ossia indicatori finalizzati alla valutazione dell’equilibrio economico aziendale e alla misurazione della capacità dell’azienda di produrre reddito, quindi di generare risorse. È molto impiegato nell’analisi finanziaria delle imprese industriali e commerciali e fornisce una visione della redditività dei ricavi aziendali; utilizzato con altri indici di redditività, inoltre, consente di avere una visione completa delle dimensioni della redditività aziendale. Per valutare l’andamento dell’operatività aziendale nel tempo il valore di questo indice può essere confrontato con valori passati per la stessa impresa e/o con quello di imprese differenti ma operanti nello stesso settore. Quest’ultima possibilità permette di ottenere un benchmark di riferimento e valutare la profittabilità operativa dell’azienda da una prospettiva esterna, confrontandosi con i principali competitor .

COME CALCOLARlo E INTERPRETARLO

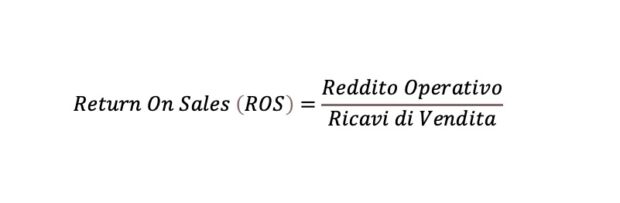

La redditività delle vendite (ROS) è data dal rapporto tra il reddito operativo e ricavi di vendita (o fatturato). La formula per il calcolo del ROS è la seguente:

Formula per il calcolo del ROS.

Il valore del ROS viene indicato in termini percentuali e rappresenta il margine medio di reddito prodotto per ogni unità di valore fatturato o, più semplicemente, il ricavo netto conseguito per ogni euro di fatturato. Per capire concretamente cosa indica, si ipotizzi che un’azienda abbia un ROS del 15%. Ciò significa che per ogni 100 € di fatturato vengono generati 15 € di reddito operativo (RO). Si tratta di un indice facile da calcolare. I fattori utilizzati nella formula possono essere presi direttamente dal conto economico riclassificato a “produzione e valore aggiunto”.

Qualora si desideri incrementare il valore del ROS, il management aziendale può dunque agire su due leve: i ricavi di vendita e il reddito operativo. Il valore del ROS è infatti influenzato dai prezzi applicati e dai volumi di vendita, a loro volta condizionati da altri fattori quali il posizionamento commerciale, il mercato di riferimento e i canali di vendita, ed è influenzato dalla struttura dei costi operativi. Tra i componenti negativi del reddito operativo, che incidono sul ROS, figurano infatti non solo i costi variabili, ma anche quelli fissi, inclusi i costi di struttura. In generale, si tratta di un indice che, data la sua struttura, assume valori elevati nel caso di aziende in grado di offrire i propri prodotti a prezzi alti e con costi operativi più contenuti possibile, migliorando dunque l’efficienza aziendale. È il caso ad esempio di aziende appartenenti al settore della moda e dei servizi (Hillier D., Ross S.A., Westerfield R.W., Jaffe J., Jordan B.D., Frova A., “Corporate finance“, McGraw-Hill Education, Milano, 2018).

Come già sottolineato, si tratta di un indice che illustra una delle tante componenti della redditività aziendale, ossia quella legata ai ricavi derivanti dalle vendite. Per una sua corretta valutazione è anche necessario saper cogliere le indicazioni che il suo valore fornisce:

- se il ROS assume un valore positivo (ROS > 0), l’azienda gode di una buona efficienza operativa e dunque l’azienda è in grado di sostenere i costi operativi, coprire eventuali altri oneri e remunerare eventualmente gli azionisti;

- quando il valore del ROS è pari a zero (ROS = 0), la capacità remunerativa dei ricavi è limitata alla sola copertura dei costi operativi;

- nel caso in cui il valore di tale indice sia negativo (ROS situazione di crisi a livello operativo e/o produttivo. In una situazione di questo genere, i ricavi caratteristici sono insufficienti per coprire i costi della gestione caratteristica, oltre che degli oneri finanziari, straordinari ed extra-caratteristici, e insufficienti alla remunerazione del capitale proprio.

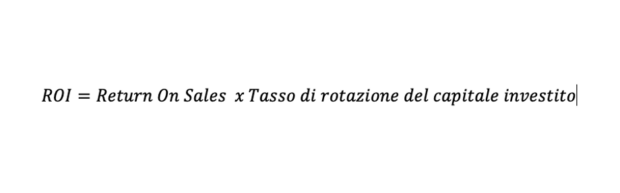

RELAZIONE TRA ROS E ROI

Nel caso di ROI e ROS, l’andamento dei due indici risulta essere strettamente legato. L’indice return on sales è infatti correlato positivamente al ROI (return on investment), ossia l’indice di redditività del capitale proprio. Questa relazione è spiegata dal fatto che il calcolo del ROI può essere effettuato utilizzando il ROS.

Scomposizione del ROI che evidenzia la relazione tra ROS e ROI.

Questo implica che, mantenendo inalterati gli altri parametri, un aumento del ROS si riflette in un aumento del ROI, così come viceversa avviene in caso di diminuzione di uno dei due indici.