Break even point

- Tempo lettura 3

Definizione di Break even point

Il Break even point è il KPI che indica il punto preciso in cui i ricavi e i costi risultano equivalenti, ossia una situazione in cui l'azienda non genera né perdita né profitto. Il break even point è il punto di pareggio in italiano.

Il Break even point è il KPI che indica il punto preciso in cui i ricavi e i costi risultano equivalenti, ossia una situazione in cui l'azienda non genera né perdita né profitto. Il break even point è il punto di pareggio in italiano.

Break even point: cos’è

Il break even point è l’indicatore di performance che permette di identificare il punto nel quale i costi e i ricavi risultano equivalenti. Nella situazione di “punto di pareggio”, com’è anche noto in italiano il break even point (in acronimo BEP), un business non genera né perdita né profitto.

Il BEP è annoverato tra i principali indicatori di performance ( kpi ) per un business sia in fase di startup, sia con una quota di mercato consolidata ed esperienza pluriennale. L’analisi che permette d’identificare il punto di pareggio prende il nome di break even analysis.

Come si calcola il break even point

Definito il punto di pareggio come il valore nel quale costi e ricavi si equivalgono, è fondamentale chiarire da cosa sono composte queste prime due variabili. Per comprendere la natura di costi e ricavi si effettua la procedura di break even analysis; essa è l’analisi delle variabili presenti nell’equazione del punto di pareggio. Attraverso uno studio attento di queste l’individuazione del break even point è più agevole e precisa.

I costi aziendali fissi e i costi aziendali variabili

Ogni business è composto da due tipi di costi: quelli fissi e quelli variabili.

I costi fissi sono tutte le spese che un’azienda è obbligata ad attuare per esistere. Queste non dipendono dal volume produttivo o dalla capacità produttiva; sono fisse perché esistono sia che l’azienda produca, sia che non produca alcun prodotto. Esempi di costi fissi possono essere l’acquisto o affitto dell’immobile, i costi legali/commerciali oppure alcuni contributi fiscali.

I costi variabili sono tutti i costi che variano al variare della quantità produttiva. Se la produzione è zero anche i costi variabili toccheranno lo zero e da qui si deduce la differenza principale che li distingue dai costi fissi. Alcuni esempi di costi variabili sono la spesa nel reperimento delle materie prime oppure il costo del personale. All’aumentare della produzione in linea teorica si verifica un aumento di personale lavorativo e la richiesta di materie prime.

L’insieme dei costi fissi e dei costi variabili fornisce l’indice dei costi totali dell’azienda.

I ricavi aziendali: il prezzo per unità

L’altra variabile fondamentale per calcolare il break even point è quella dei ricavi aziendali. I ricavi aziendali derivano dalla vendita delle unità di prodotto. I ricavi, dunque, dipendono dal prezzo unitario del prodotto.

Per definire il prezzo di un prodotto all’interno delle aziende strutturate ci sono veri e propri dipartimenti, diretti dalla funzione marketing o sales, che analizzano i mercati per suggerire al top management le strategie di prezzo migliori e i valori da associare a ciascuna unità di prodotto.

Philip Kotler, all’interno del libro “Marketing Management“1, presenta sette metodi differenti per identificare il prezzo di un prodotto. Un metodo lavora sul ricarico sul costo totale; un altro metodo riguarda il prezzo obiettivo; altri metodi invece si affidano ad analisi sul valore percepito dai consumatori.

Una volta che l’azienda ha deciso il prezzo, che nasce dalla relazione del costo unitario con il roi desiderato, vi sono tutti gli elementi per calcolare il punto di pareggio.

Calcolo del break even point: esempio

Si immagini di dover calcolare il BEP per un’azienda che produce aspirapolveri.

Costi fissi (CF) = 200mila euro

Prezzo ad aspirapolvere (PU) = 120 euro

Costi variabili ad aspirapolvere (CV) = 70 euro

BEP = CF/(PU-CV) = 200.000/(120-70)= 4.000 unità

Il BEP equivalente a 4mila significa che l’azienda dovrà fatturare 4mila unità di aspirapolveri affinché tocchi il suo punto di pareggio, ossia non sia in perdita e non generi profitto.

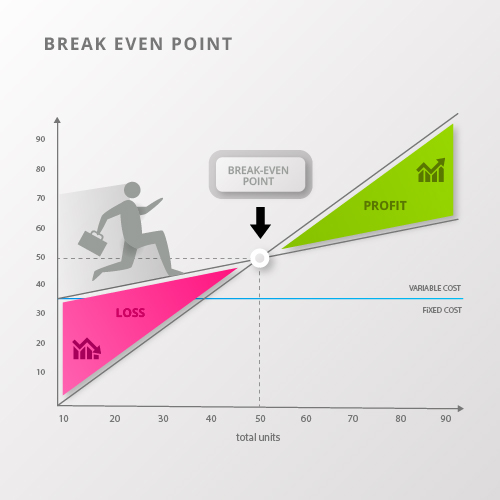

La rappresentazione grafica del BEP

A livello grafico il break even point è il punto nel quale la funzione del ricavo totale e del costo totale si intersecano, ossia assumono lo stesso valore e dunque la loro differenza equivarrà a zero.

Il grafico idoneo per analizzare il BEP visivamente è composto dall’asse delle ascisse (X) in volume di unità vendute e l’asse delle ordinate (Y) in costi totali.

La funzione dei costi totali ha come origine nell’asse delle ordinate il valore dei costi fissi e cresce in relazione al rapporto tra costi variabili per unità prodotte. La funzione del ricavo totale ha come origine lo zero e cresce in relazione al rapporto tra prezzo unitario e unità prodotte.

La rappresentazione grafica del break even point, ossia il punto di pareggio in cui la funzione dei ricavi e la funzione dei costi si intersecano. Fonte: Freepik