- Macroambiente

- 6' di lettura

Sempre connessi (da mobile) e abituati a servizi personalizzati: come cambia il digital banking per Millennials

Perché offrire servizi di digital banking per Millennials è diventato prioritario anche per i soggetti bancario-finanziari più tradizionali? Dati e trend.

Non conoscono un mondo senza Rete o, per meglio dire, senza servizi digitali: è per questo che i giovani millennials sono la fetta di popolazione a cui la fintech guarda oggi con più interesse. I numeri del resto sembrano darle ragione: entro la fine del 2022 ci si aspetta che oltre il 57% dei trenta-quarantenni americani, ossia oltre i tre quarti di questa generazione, utilizzi esclusivamente servizi bancari e finanziari digitali. Quali sono già adesso, però, e quali saranno in futuro i cardini del digital banking per Millennials?

Numero e percentuale di Millennials che, in America, sfrutteranno servizi di digital banking entro il 2022. Fonte: eMarketer

Numerosi studi e ricerche hanno provato a rispondere a questa domanda e a scandagliare le abitudini dei più giovani quanto a pagamenti digitali, servizi finanziari online e via di questo passo. Gli insight sembrano avere un unico filo rosso: come per ogni altra attività che sono abituati a svolgere da casa e semplicemente connessi dal proprio smartphone, da fintech e digital banking i Millennials si aspettano soprattutto velocità, semplicità, multicanalità e, ancora, cura del cliente.

Digital banking per MillennialS: cosa i più giovani pretendono dai servizi finanziari online

Quanto alla velocità, chiunque intenda risultare d’appeal con i propri servizi di digital banking per Millennials non può non considerare, per esempio, che l’accesso a conti bancari e servizi finanziari digitali è oggi una delle attività più frequenti in Rete, forse più ancora dello streaming televisivo, musicale o di eventi sportivi e degli acquisti online. Ci sarebbe, infatti, un 64% di utenti che accede ai servizi digitali della propria banca almeno una settimana e un 23% che lo fa quotidianamente. Nella maggior parte dei casi, tra l’altro, più che di “vecchio” e tradizionale home banking si tratterebbe di mobile banking.

Perennemente onlife, abituati a stare connessi anche in mobilità e letteralmente inseparabili dai propri smartphone, infatti, i Millennials apprezzano sempre di più le più innovative soluzioni per i pagamenti digitali che permettono di lasciare a casa contanti e carte di credito e di pagare semplicemente “strisciando” o avvicinando i propri dispositivi a un apposito lettore. Secondo l’Osservatorio Innovative Payment 2020 del Politecnico di Milano, infatti, dopo più di un decennio di sperimentazioni, il mobile payment è finalmente entrato a far parte della quotidianità anche degli italiani, con un’incidenza di almeno il 94% tra la cosiddetta “popolazione digitalizzata”: ossia il 74% di chi possiede uno smartphone in Italia lo ha ormai utilizzato almeno una volta per effettuare pagamenti con sistemi come il mobile remote payment (58%), il proximity mobile payment per i pagamenti nei punti vendita (13%) o del Mobile P2P (11%) per i trasferimenti di denaro.

Anche quando si tratta di prendersi cura delle proprie finanze e controllare, per esempio, i conti bancari, comunque, i Millennials preferirebbero le app accessibili da smartphone e con un semplice tap.

Oltre un Millennial su quattro (il 27%) sarebbe convinto così che l’app sia uno dei servizi – se non il servizio – più importanti offerti dalla propria banca. Un Millennial su tre la utilizzerebbe quotidianamente per operazioni di routine come effettuare depositi o trasferimenti bancari, mentre se si considerano altre generazioni come la generazione x o quella dei baby boomers questa stessa percentuale scenderebbe rispettivamente a 17% e 6%. Tra tutti, però, il dato più curioso riguarda quel 43% dei Millennials che si direbbe pronto a cambiare banca o fornitore di servizi finanziari a causa di un’app poco funzionale, che richiede troppi passaggi per completare l’operazione o, peggio, che si blocca e ha tempi di elaborazione piuttosto lunghi, in altre parole poco usabile. Naturalmente anche l’invulnerabilità delle applicazioni bancarie e finanziarie e l’attenzione che gli sviluppatori pongono nei confronti di privacy e trattamento dei dati personali contano per giovani clienti della fintech come questi, più consapevoli delle generazioni precedenti quanto ai rischi inerenti cybersecurity e riservatezza che discendono dalle loro attività online.

La sfida della digitalizzazione nel settore bancario e della finanza

Quanto detto fin qua sembra avere agli occhi degli esperti un solo corollario: chi progetta servizi finanziari e di digital banking per Millennials non può non puntare a una user experience di qualità. Ci sono, del resto, diverse di considerazioni di contesto da aggiungere a quelle che riguardano le abitudini digitali dei Millennials di cui si è già abbondantemente detto. In primis, il mercato dei servizi bancario-finanziari è oggi decisamente più “affollato” di un tempo e da parte di attori che non sono più necessariamente i protagonisti della finanzia tradizionale: se alle classiche banche, semplificando molto, fanno ormai concorrenza (numerosissimi) servizi bancari online-only che offrono condizioni a tratti piuttosto allettanti, la sfida può diventare, così, non tanto acquisire nuovi clienti, quanto mantenere quelli già esistenti, fidelizzarli e aumentare il loro valore di vita. Il tutto in un panorama che, soprattutto dopo la crisi finanziaria del 2008, sembra aver fatto precipitare anche quelle finanziarie tra le istituzioni che – come i politici o i media tradizionali – registrano livelli di fiducia più bassi di sempre.

La strada da percorrere ha a che vedere con l’espandere la propria presenza digitale? Così pensa di fare il 37% delle banche, soprattutto tra le più tradizionali (una percentuale, questa, riferita al 2019 e in crescita rispetto al 2018 quando era di appena il 18%). Per qualcuno ciò significa innanzitutto farsi trovare negli ambienti che clienti e potenziali tali frequentano abitualmente e, cioè, sviluppare una precisa strategia di social media marketing e di social media monitoring, per esempio, anche in considerazione del fatto che, proprio come avviene per qualsiasi altro tipo di prodotto, quando deve cambiare carta di credito o stipulare prestiti personali, polizze assicurative, mutui, c’è un’ampia fetta di utenti che cerca consigli d’acquisto online, tra le recensioni di altri utenti o in blog e forum tematici. Si tratta, certo, di un livello zero. Sottolinea Deloitte, per esempio, che fare digital banking per Millennials significa riprogettare l’intero customer journey , avendo ben in mente in ciascuna fase quali sono i bisogni reali dei giovani clienti di una banca o di un istituto di credito e non dimenticando il fatto che, più delle generazioni precedenti, i Millennials devono fare i conti con precarietà, rischio, liquidità tanto nella sfera professionale quanto in quella privata.

Come e sulla base di cosa ripensare il customer journey nel settore bancario-finanziario per risultare “d’appeal” a un giovane consumatore Millennial. Fonte: Deloitte

Se a questo si aggiunge che, come numerosi studi hanno dimostrato, molti giovani sono “analfabeti finanziari” (appena il 24% dei Millennials ha conoscenze di base per quanto riguarda la finanza e la percentuale potrebbe scendere ancora di più per i giovanissimi di Gen Z e Gen Alpha), non è difficile capire che il futuro per chi offre servizi finanziari e bancari è trasformarsi in trusted advisor, in grado di consigliare di volta in volta soluzioni personalizzate e che meglio vengono incontro alle esigenze del singolo.

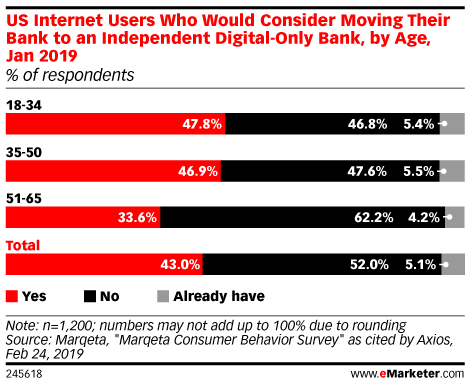

Anche “smaterializzare” e rendere completamente digitali tutti i servizi non sembra essere tra i trend attuali né futuri della fintech. Si consideri, a proposito, un ultimo dato: per una metà dei Millennials che dice di aver preso in considerazione la possibilità di passare a servizi finanziari digital-only ce n’è almeno un’altra metà che non considererebbe mai questa ipotesi.

Quanti, tra i Millennials, sceglierebbero oggi davvero dei servizi bancari e finanziari digital-only? Fonte: eMarketer

Insomma, la filiale della banca sembra ancora un punto cruciale dell’esperienza di brand: rivederne il design, riprogettare anche l’esperienza in store come stanno facendo del resto i retailer di numerosi altri settori per renderla quanto più coinvolgente, personalizzata o persino ludica può rivelarsi una buona strada per continuare ad attrarre clienti (o prospect ) anche tra le generazioni più giovani.

Notizie correlate

Risparmiare e poter acquistare prodotti sostenibili è sempre più importante per chi compra online

Dall’esperienza utente alla gestione della logistica: l’intelligenza artificiale sta già cambiando l’eCommerce

La crescita incessante del fatturato eCommerce italiano e gli altri dati aggiornati di Casaleggio Associati

Come cambierà la tecnofinanza nel 2024 secondo Qonto

Il presente e il futuro dei pagamenti digitali in Italia in una giornata targata Netcomm